Adentrarse en el mundo de la inversión puede parecer abrumador. Con un sinfín de estrategias, términos complejos y plataformas llenas de gráficos, es fácil sentirse perdido. Esta guía está diseñada para desmitificar los conceptos fundamentales y proporcionarte el conocimiento necesario para empezar a invertir con confianza.

1. Estrategias de inversión

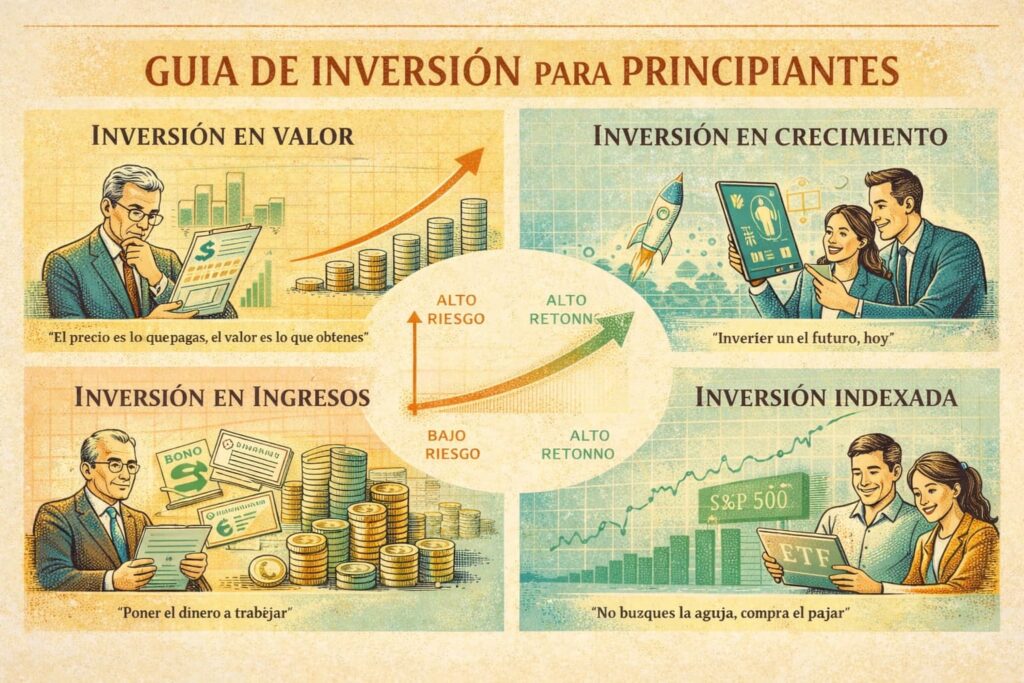

No existe una única forma correcta de invertir; la mejor estrategia para ti dependerá de tus objetivos, tu tolerancia al riesgo y tu horizonte temporal. A continuación, exploramos las principales filosofías de inversión para que puedas identificar cuál se alinea mejor con tu perfil.

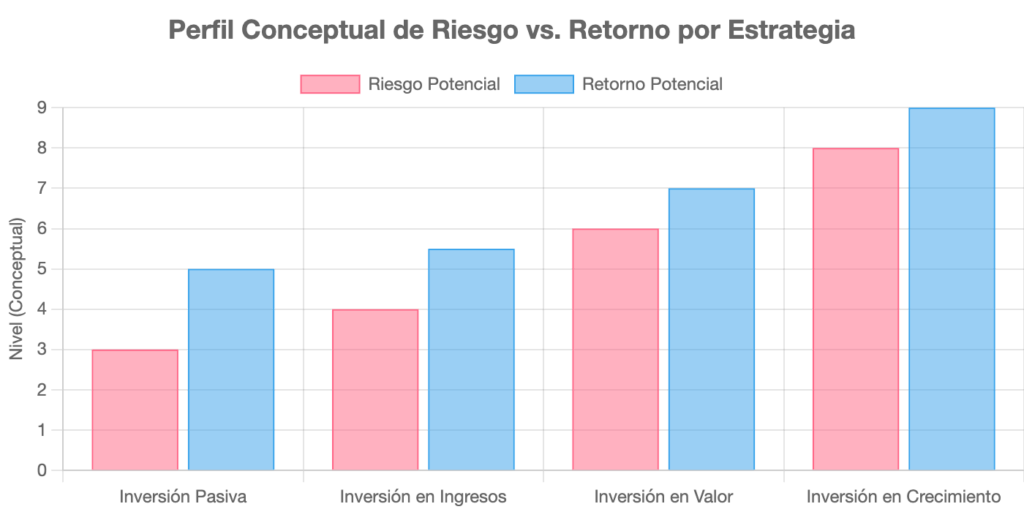

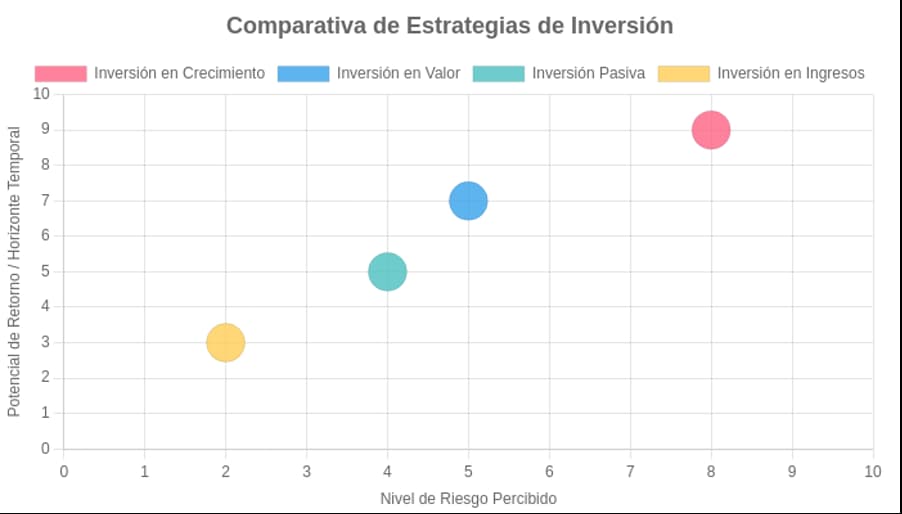

Gráfico conceptual del perfil de riesgo y retorno de diferentes estrategias de inversión.

Inversión en Valor (Value Investing)

La inversión en valor, popularizada por Benjamin Graham y su discípulo Warren Buffett, se centra en encontrar «gangas» en el mercado. El objetivo es comprar acciones de empresas sólidas por un precio inferior a su valor intrínseco. Los inversores en valor son como compradores pacientes que buscan productos de alta calidad en rebajas.

- Filosofía: «El precio es lo que pagas, el valor es lo que obtienes«.

- Enfoque: Análisis fundamental exhaustivo de la salud financiera de la empresa (deudas, beneficios, flujo de caja).

- Perfil del inversor: Paciente, analítico y con aversión al riesgo, que busca seguridad y crecimiento a largo plazo.

Inversión en Crecimiento (Growth Investing)

A diferencia del value investing, la inversión en crecimiento se enfoca en empresas que se espera que crezcan a un ritmo superior al del mercado general, incluso si sus acciones ya parecen caras. Estos inversores apuestan por la innovación, los sectores disruptivos y el potencial futuro.

- Filosofía: «Invertir en el futuro, hoy«.

- Enfoque: Empresas con un fuerte crecimiento de ingresos y beneficios, a menudo en sectores tecnológicos o emergentes. La rentabilidad suele venir de la apreciación del capital, no de dividendos.

- Perfil del inversor: Tolera un mayor riesgo a cambio de un potencial de retorno más alto. Tiene un horizonte de inversión a largo plazo.

Inversión en Ingresos (Income Investing)

El objetivo principal de esta estrategia es generar un flujo de caja regular y predecible. En lugar de buscar una gran apreciación del capital, el inversor se centra en activos que pagan dividendos (acciones) o intereses (bonos).

- Filosofía: «Poner el dinero a trabajar para que genere una renta pasiva«.

- Enfoque: Acciones de empresas maduras y estables con un historial de pago de dividendos (conocidas como «blue chips«), bonos corporativos o gubernamentales y fondos inmobiliarios (REITs).

- Perfil del inversor: A menudo jubilados o personas que buscan complementar sus ingresos. Suelen ser más conservadores.

Inversión Pasiva o Indexada (Passive/Index Investing)

Esta estrategia, defendida por John Bogle, fundador de Vanguard, se basa en la idea de que es muy difícil «batir al mercado» de forma consistente. En lugar de intentar seleccionar acciones individuales, el inversor compra un fondo que replica el comportamiento de un índice de mercado completo, como el S&P 500. Es la filosofía de «comprar el pajar entero en lugar de buscar la aguja«.

- Filosofía: «No busques la aguja, compra el pajar«.

- Enfoque: Invertir en fondos indexados o ETFs (Exchange-Traded Funds) de bajo coste que ofrecen una diversificación instantánea.

- Perfil del inversor: Ideal para principiantes y para cualquiera que busque una estrategia sencilla, diversificada y de bajo coste para el largo plazo.

2. Conceptos económicos y jerga del inversor

Para navegar por el mundo financiero, es crucial entender su lenguaje. Este artículo desglosa conceptos macroeconómicos y términos específicos que encontrarás constantemente en tu viaje como inversor.

Conceptos macroeconómicos fundamentales

Inflación y poder adquisitivo

La inflación es el aumento generalizado de los precios de bienes y servicios en una economía durante un período de tiempo. Su principal efecto es la disminución del poder adquisitivo: tu dinero compra menos hoy que ayer. Por ejemplo, si una taza de café costaba 1,50 € el año pasado y hoy cuesta 1,60 €, la inflación ha reducido el valor de tu euro. La inversión es una de las herramientas más eficaces para que tu patrimonio crezca por encima de la inflación y no pierda valor con el tiempo.

Tipos de Interés

Fijados por los bancos centrales (como el Banco Central Europeo o la Reserva Federal de EE. UU.), los tipos de interés son el «precio del dinero». Cuando los tipos suben, pedir prestado es más caro, lo que tiende a enfriar la economía. Cuando bajan, se incentiva el crédito y el gasto. Para los inversores, los tipos de interés afectan directamente al valor de los bonos (una subida de tipos hace que los bonos antiguos, con menor interés, valgan menos) e indirectamente a las acciones (tipos altos pueden perjudicar los beneficios de las empresas).

Producto Interior Bruto (PIB)

El PIB es el valor total de todos los bienes y servicios producidos en un país en un período determinado. Es el principal indicador de la salud económica de un país. Un PIB en crecimiento suele ser sinónimo de una economía fuerte, mayores beneficios empresariales y un mercado de valores al alza.

Ciclos económicos: Mercados Alcistas (Bull) y Bajistas (Bear)

Las economías y los mercados no crecen en línea recta; lo hacen en ciclos. Un mercado alcista (Bull Market) es un período prolongado de subida de precios, impulsado por el optimismo y una economía fuerte. Un mercado bajista (Bear Market) es lo contrario: un período de caída de precios (generalmente un 20% o más desde los máximos), pesimismo y recesión económica.

Glosario esencial del inversor

A continuación, definimos términos clave que verás en plataformas de inversión, noticias financieras y análisis de fondos.

- PER (Price-to-Earnings Ratio): Es una de las métricas de valoración más utilizadas. Se calcula dividiendo el precio por acción de una empresa entre su beneficio por acción. Un PER de 15 significa que estás pagando 15 € por cada 1 € de beneficio que genera la empresa. Sirve para comparar si una acción está «cara» o «barata» en relación con sus beneficios, su historia o sus competidores.

- TER (Total Expense Ratio): Es el coste anual total de poseer un fondo de inversión o ETF, expresado como un porcentaje de tus activos invertidos. Incluye comisiones de gestión, costes administrativos, etc. Un TER bajo es crucial, ya que se deduce directamente de tu rentabilidad. A largo plazo, una diferencia de un 1% en el TER puede suponer miles de euros.

- Bono Ligado a la Inflación (‘Linked-Bond‘): Es un tipo de bono cuyo valor principal o cuyos pagos de intereses se ajustan automáticamente según la tasa de inflación. Su objetivo es proteger al inversor de la pérdida de poder adquisitivo, garantizando una rentabilidad real (por encima de la inflación).

- Equiponderado (‘Equal-Weighted’): Es una forma de construir un fondo o índice donde cada activo tiene el mismo peso. Por ejemplo, en un fondo S&P 500 equiponderado, cada una de las 500 empresas representa el 0.2% del fondo. Esto contrasta con los índices tradicionales ponderados por capitalización, donde gigantes como Apple o Microsoft tienen un peso mucho mayor, influyendo más en el rendimiento del índice.

- Gestoras de Fondos (Fidelity vs. Vanguard): Son empresas que crean y gestionan fondos de inversión. Aunque ambas son gigantes del sector, tienen filosofías distintas. Vanguard es famosa por su estructura cooperativa (es propiedad de sus propios fondos, y por tanto, de sus inversores) y por ser pionera en la inversión pasiva de bajo coste. Fidelity es una empresa privada conocida por su amplia gama de productos, que incluye tanto fondos pasivos como una gran selección de fondos de gestión activa muy respetados. La elección entre una y otra a menudo refleja una preferencia por la inversión pasiva de bajo coste (Vanguard) o el acceso a una gestión activa experta (Fidelity).

3. Guía para Interpretar tu Panel de Inversión

Al abrir tu plataforma de inversión, te encuentras con un ‘dashboard‘ o panel de control lleno de cifras, gráficos y siglas. Este panel es tu centro de mando. Aprender a leerlo es fundamental para tomar decisiones informadas y seguir el progreso de tus inversiones.

Componentes clave del dashboard

La mayoría de los paneles de inversión se estructuran de forma similar, mostrando:

- Valor total de la cartera: La suma del valor actual de todas tus inversiones.

- Rendimiento general: El beneficio o pérdida total de tu cartera, a menudo mostrado en valor monetario y en porcentaje.

- Asignación de activos (Asset Allocation): Un gráfico (generalmente circular o de barras) que muestra cómo está distribuido tu dinero entre diferentes tipos de activos (acciones, bonos, liquidez, etc.).

- Lista de posiciones: Un desglose detallado de cada activo que posees, con su valor actual, cantidad, precio de compra y rendimiento individual.

Métricas de valoración y rendimiento

Al analizar un fondo o una acción específica en tu panel, te encontrarás con estas métricas clave:

- Rentabilidad YTD (Year-to-Date): Es el rendimiento del activo desde el 1 de enero del año en curso hasta la fecha actual. Es útil para ver el comportamiento a corto plazo.

- Rentabilidad (1A, 3A, 5A): Muestra el rendimiento anualizado durante los últimos 1, 3 o 5 años. Mirar los rendimientos a largo plazo (3A, 5A) es mucho más importante que centrarse en el corto plazo, ya que da una mejor idea de la consistencia y calidad del activo.

- PER (Price-to-Earnings Ratio): Como vimos antes, te ayuda a evaluar si una acción está sobrevalorada o infravalorada. En tu panel, lo verás como un dato más al analizar una acción concreta.

- TER (Total Expense Ratio): Para fondos y ETFs, esta cifra es crucial. Tu panel te la mostrará para que sepas cuánto te cuesta mantener esa inversión cada año.

- Volatilidad / Beta: La volatilidad mide cuánto fluctúa el precio de un activo. El Beta compara esa volatilidad con la del mercado (un Beta de 1 significa que se mueve igual que el mercado; >1 más volátil; <1 menos volátil). Es un indicador de riesgo.

- Rentabilidad por Dividendo (Dividend Yield): Para acciones o fondos que reparten dividendos, este porcentaje te indica cuánto recibirías en dividendos anualmente en relación con el precio de la acción.

Glosario rápido de siglas del dashboard

- VL: Valor Liquidativo. Es el precio por participación de un fondo de inversión.

- Mkt Cap: Capitalización de Mercado. El valor total de una empresa en bolsa (Precio por acción x Nº de acciones).

- P/E: Otra forma de escribir PER (Price-to-Earnings).

- P/B: Price-to-Book ratio. Compara el precio de la acción con su valor contable.

- YTD: Year-to-Date (Año en curso).

Cómo usar toda esta información

No te obsesiones con revisar tu panel a diario. Las fluctuaciones a corto plazo son normales. Utiliza el panel para revisiones periódicas (mensuales o trimestrales) y para asegurarte de que tu cartera sigue alineada con tus objetivos. Usa las métricas no para predecir el futuro, sino para entender la naturaleza de tus inversiones: ¿estás invirtiendo en una empresa de crecimiento con un PER alto? ¿O en un fondo indexado de bajo coste (TER bajo) para el largo plazo? Entender estos datos te convierte en un inversor activo y consciente, en lugar de un espectador pasivo.

¿Cuánto dinero necesito para empezar a invertir?

Puedes empezar con cantidades pequeñas. Muchos fondos indexados y ETFs permiten invertir desde 50€ o incluso menos mediante aportaciones periódicas.

¿Es mejor inversión activa o pasiva para principiantes?

La inversión pasiva suele ser más adecuada para principiantes porque ofrece diversificación automática y costes bajos, reduciendo errores por decisiones emocionales.

¿Qué es el interés compuesto?

Es el efecto por el cual los rendimientos generados se reinvierten y producen nuevos rendimientos, acelerando el crecimiento del capital con el tiempo.

¿Cómo afecta la inflación a mis ahorros?

La inflación reduce el poder adquisitivo del dinero. Si no inviertes, tu dinero pierde valor cada año.

¿Cada cuánto debo revisar mi cartera?

Lo recomendable es hacer revisiones mensuales o trimestrales. Revisarla a diario puede generar decisiones impulsivas.