Ya tienes tu fondo de emergencia y has limpiado tus deudas. Estás en la puerta del «Centro Comercial de las Inversiones». Al entrar, ves miles de productos con nombres raros: bonos, acciones, fondos, derivados… Que no cunda el pánico. Aunque parezca complejo, casi todo lo que hay en este supermercado se divide en dos pasillos principales: el de prestar y el de ser dueño.

El pasillo de «Prestar«: La Renta Fija

Imagina que un amigo quiere montar una pizzería y te pide 1.000 €. A cambio, te promete que te devolverá el dinero en dos años y que, cada seis meses, te pagará 20 € como agradecimiento (intereses).

Eso es, básicamente, la Renta Fija.

- Si le prestas el dinero a un Gobierno (como el de España o EE. UU.), se llaman Letras o Bonos del Estado.

- Si se lo prestas a una empresa (como Telefónica o Apple), se llama Renta Fija Corporativa.

¿Por qué elegir esto? Es más tranquilo. Sabes cuánto te van a pagar y cuándo te devuelven el dinero. Es ideal para perfiles que no quieren sustos.

¿Cuál es el truco? El riesgo es bajo, así que la recompensa (el interés) suele ser pequeña. A veces, si la inflación es muy alta, el interés de los bonos no llega ni a cubrirla. Es como ir en bici con ruedines: es difícil caerse, pero no vas a ganar el Tour de Francia.

El pasillo de «Ser dueño»: La Renta Variable (Acciones)

Aquí la cosa cambia. Aquí no prestas dinero; aquí compras un trocito del negocio. Si compras acciones de Amazon, eres, técnicamente, «dueño» de una parte (aunque sea minúscula) de sus almacenes, de sus furgonetas y de sus beneficios.

¿Por qué elegir esto? Porque el potencial es ilimitado. Si a la empresa le va de cine, tu acción sube de valor y, además, algunas te pagan «dividendos» (te dan una parte de los beneficios cada pocos meses solo por ser dueño).

¿Cuál es el truco? No hay garantías. Si la empresa quiebra o el sector va mal, tu acción puede valer cero. Es una montaña rusa: hay subidas de infarto y caídas que te revuelven el estómago. Pero, a largo plazo, es lo que históricamente ha hecho ganar más dinero a los inversores.

El carrito de la compra: Los Fondos de Inversión

Este es, probablemente, el producto estrella para gente como tú y como yo.

Imagínate que quieres comprar acciones de las 500 mejores empresas de EE. UU. (el famoso S&P 500). Si intentas comprar una por una, necesitarías muchísimo dinero y pasarías el día haciendo papeleo.

Un Fondo de Inversión es como una cesta donde ya vienen metidas cientos de acciones o bonos. Tú compras una «participación» de esa cesta.

Así vemos el concepto de diversificación automática: Si una empresa de la cesta quiebra, no te arruinas, porque tienes otras 499 que compensan el golpe. Es la famosa regla de «no poner todos los huevos en la misma cesta«.

Un invitado especial: El sector inmobiliario (sin comprar una casa)

Mucha gente piensa que invertir en ladrillo es solo comprar un piso para alquilar. Pero hoy en día existen las SOCIMI (o REITs en inglés). Son empresas que son dueñas de centros comerciales, hoteles o edificios de oficinas. Al comprar acciones de estas empresas, estás invirtiendo en el mercado inmobiliario desde tu móvil y con apenas 50 €.

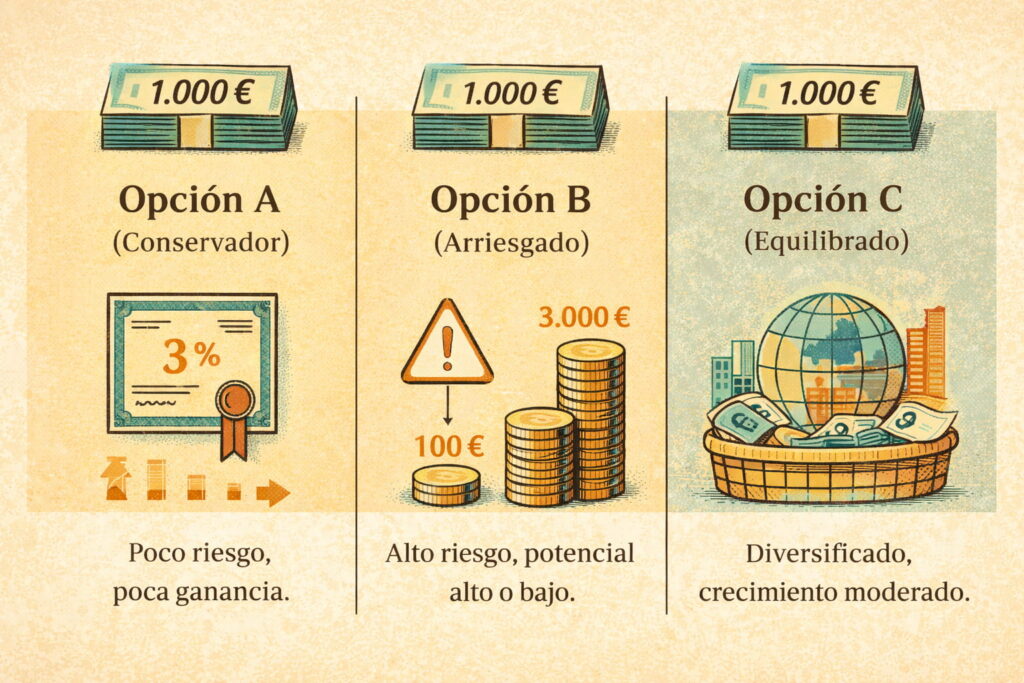

Un ejemplo para verlo claro

Imagina que tienes 1.000 € para invertir:

- Opción A (Conservador): Metes los 1.000 € en Bonos del Estado al 3%. Sabes que el año que viene tendrás 1.030 €. Poco riesgo, poca ganancia.

- Opción B (Arriesgado): Compras 1.000 € en acciones de una nueva empresa de inteligencia artificial. Igual el año que viene tienes 3.000 €, o igual tienes 100 €.

- Opción C (Equilibrado): Metes los 1.000 € en un Fondo Indexado (una cesta que replica el mercado mundial). Tienes un poco de todo: bonos, acciones de Apple, de Nestlé, de Toyota… Si el mundo crece, tú creces con él.

¿Cuál es el mejor para ti?

No hay una respuesta única. Depende de tu «estómago» (cuánto aguantes ver tu cuenta en rojo temporalmente) y de cuánto tiempo puedas dejar el dinero ahí.